|

|

МЕНЮ

|

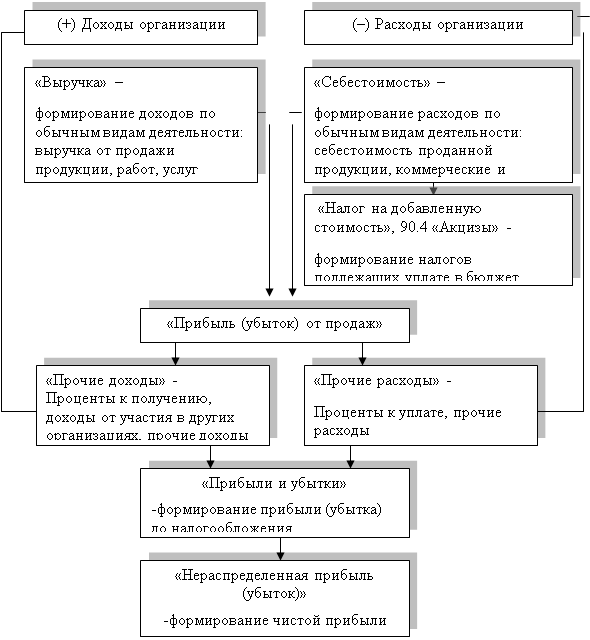

Дипломная работа: Бухгалтерский учет и анализ финансовых результатов организацииИз вышеизложенного следует, что базовым для определения понятия прибыли для целей бухгалтерского учета выступает показатель валовой прибыли. Вместе с тем, порядок его определения зависит от признания организацией доходов исходя из требований ПБУ 9/99 [3] и расходов исходя из требований ПБУ 10/99 [4]. В соответствии с ПБУ 9/99 доходы организации – это увеличение экономических выгод в результате поступления активов и (или) погашения обязательств, приводящее к увеличению капитала организации, за исключением его увеличения вследствие вкладов участников (собственников) [3]. В зависимости от характера, условий получения и направлений деятельности организации различают: 1) доходы от обычных видов деятельности; 2) прочие доходы. Изучение положений ПБУ 9/99 позволяет сделать вывод, что обычными для организации, являются виды деятельности, предусмотренные ее учредительными документами. Соответственно, в общем плане, под доходами от обычных видов деятельности следует понимать выручку, полученную от осуществления деятельности, предусмотренной учредительными документами организации. Под прочими доходами следует понимать: 1) доходы от совместной деятельности; 2) поступления от реализации основных средств организации; 3) проценты за предоставление в пользование, в т.ч. кредитному учреждению, денежных средств. 4) полученные штрафы, пени, неустойки; 5) полученные безвозмездно активы; 6) поступления в возмещение убытков; 7) выявленная в отчетном году прибыль прошлых лет; 8) суммы кредиторской задолженности, по которым истек срок исковой давности; 9) суммы дооценки активов и т.п. поступления. Для определения прибыли доходы, сформированные с учетом требований ПБУ 9/99 подлежат корректировке на величину расходов. Под расходами организации понимается уменьшение экономических выгод в результате выбытия активов и (или) возникновения обязательств, приводящее к уменьшению капитала организации, за исключением его уменьшения по решению участников (собственников). По аналогии с доходами, расходы организации подразделяются на: 1) расходы по обычным видам деятельности; 2) прочие расходы. В общем плане, под расходами по обычным видам деятельности следует понимать расходы на изготовление (приобретение) и реализацию продукции, работ, услуг (товаров) в соответствии с учредительными документами организации. Следует отметить, что структура ПБУ 10/99 «Расходы организации» полностью соответствует структуре ПБУ 9/99 «Доходы организации», а содержание соответствующих видов прочих расходов, включая чрезвычайные, аналогично содержанию прочих доходов, которое было нами рассмотрено выше. Еще одним важным моментом в процессе определения показателей прибыли (валовой, от продаж и т.д.) является порядок признания доходов и расходов. Это связано с тем, что не каждый факт получения или выбытия объектов бухгалтерского учета признается в качестве дохода или расхода соответственно. Обобщение положений ПБУ 9/99 и 10/99 позволяет сформулировать следующие условия их признания: 1) сумма дохода (расхода) может быть определена; 2) доход получен, а расход осуществлен в соответствии с требованиями законодательства; 3) имеется достаточная уверенность в том, что в результате конкретной операции для организации произойдет увеличение или уменьшение экономических выгод. Исходя из изложенного выше, представим обобщенную схему формирования финансовых результатов деятельности организации (рис. 1.1).

Рисунок 1.1 Схема формирования финансовых результатов деятельности организации В практическом плане представляет интерес порядок планирования прибыли на предприятии. Как правило, планирование прибыли производится раздельно по видам деятельности. В процессе планирования важно максимально учесть факторы, которые могут оказать влияние на финансовые результаты. В условиях стабильных цен и возможности прогнозирования условий хозяйствования, планы по прибыли, как правило, разрабатываются на год. В условиях высокой инфляции предприятия чаще планируют финансовые результаты на квартал или ежемесячно. Объектом планирования могут являться любые из рассмотренных нами элементов прибыли. При этом особое внимание уделяется, как правило, планированию прибыли от продаж. На практике применяются различные методы планирования прибыли. Наиболее распространенным является метод прямого счета. При прямом счете планируемая прибыль на продукцию, подлежащую реализации в предстоящем периоде, определяется как разница между планируемой выручкой от реализации продукции в действующих ценах (без налога на добавленную стоимость и акцизов) и полной себестоимостью продукции, реализуемой в предстоящем периоде. Этот метод расчета наиболее эффективен при выпуске небольшого ассортимента продукции. Метод прямого счета используется при обосновании создания нового или расширения действующего предприятия либо при осуществлении какого-либо проекта. Разновидностью метода прямого счета является метод поассортиментного планирования прибыли (т.е. определения прибыли по каждой ассортиментной группе). Достоинством метода прямого счета является его простота. Однако его целесообразно использовать при планировании прибыли на краткосрочный период. Для составления плана прибыли используются и другие методы, например анализ лимита рентабельности, прогноз рентабельности, анализ перекрытия ликвидности, нормативный метод, метод экстраполяции, а также другие аналитические методы. Еще один важный в практическом плане, по нашему мнению, вопрос – распределение прибыли. Главное требование, которое предъявляется сегодня к системе распределения прибыли, остающейся в распоряжении предприятия, заключается в том, что она должна обеспечить финансовыми ресурсами потребности расширенного воспроизводства на основе установления оптимального соотношения между средствами, направляемыми на потребление и накопление. При распределении прибыли, определении основных направлений ее использования, прежде всего, учитывается состояние конкурентной среды, которая может диктовать необходимость существенного расширения и обновления производственного потенциала предприятия. В соответствии с этим определяются масштабы отчислений от прибыли в фонды производственного развития, ресурсы которых предназначаются для финансирования капитальных вложений, увеличения оборотных средств, обеспечения научно-исследовательской деятельности, внедрения новых технологий, перехода на прогрессивные методы труда и т.п. Законодательно распределение прибыли регулируется в той ее части, которая поступает в бюджеты различных уровней в виде налогов и других обязательных платежей. Объектом распределения на предприятии является чистая (нераспределенная) прибыль. Государство не устанавливает каких-либо нормативов распределения прибыли, за исключением установления в ряде случаев размеров отчислений в резервный фонд, регулирования порядка формирования резерва по сомнительным долгам, определения направлений использования средств подведомственных организаций (учреждений), полученных от осуществления в разрешенных случаях предпринимательской деятельности. Порядок распределения и использования прибыли конкретного предприятия фиксируется в его учредительных документах (уставе, учредительном договоре). Возможный вариант распределения прибыли общества с ограниченной ответственностью представлен в приложении 1. Таким образом, прибыль является одной из основных экономических категорий рыночного хозяйства. Как экономическая категория прибыль характеризует конечные финансовые результаты деятельности предприятия. Она является показателем, который отражает эффективность производства, объем и качество произведенной продукции, состояние производительности труда, уровень себестоимости. Прибыль как конечный финансовый результат деятельности предприятия представляет собой положительную разницу между общей суммой доходов и затратами (расходами) на производство и реализацию продукции с учетом других хозяйственных операций. Убыток, напротив, – это отрицательная разница между доходами и расходами по всем хозяйственным операциям предприятия. 1.3 Нормативно-правовая база, задачи и проблемы бухгалтерского учета и анализа финансовых результатов В настоящее время система нормативного регулирования бухгалтерского учета финансовых результатов состоит из документов четырех уровней. Первый уровень документов составляют законы и законодательные акты, регулирующие прямо или косвенно постановку бухгалтерского учета финансовых результатов в организации, а также представление бухгалтерской отчетности. Весьма важными нормативными документами системы первого уровня являются Налоговый кодекс Российской Федерации. Особое место в первой группе документов Федеральный закон «О бухгалтерском учете» и Положение по ведению бухгалтерского учета и бухгалтерской отчетности, где закреплен ряд важных принципов и правил ведения бухгалтерского учета финансовых результатов, изложены основы его ведения. Второй уровень системы нормативного регулирования формируют положения по бухгалтерскому учету, утверждаемые только Министерством финансов Российской Федерации, которые фиксируют минимальные требования государства к ведению бухгалтерского учета и составлению бухгалтерской отчетности исходя из потребностей рыночной экономики и мировой практики. Документы третьего уровня – методические указания и инструкции по ведению бухгалтерского учета финансовых результатов, а также методические указания по инвентаризации имущества и финансовых обязательств, инструкции по заполнению форм бухгалтерской отчетности. Важнейшими документами этого уровня являются План счетов бухгалтерского учета и Инструкция по его применению. Четвертый уровень в системе регулирования занимают рабочие документы организации, формирующие ее учетную политику в методическом, техническом и организационном аспектах. Наряду с документами об учетной политике организации имеется и ряд других документов – внутренние инструкции, необходимые для успешной организации и ведения бухгалтерского учета финансовых результатов в системе управления организацией и решения задач ее функционирования. Основные документы, регулирующие бухгалтерский учет финансовых результатов, отражены в таблице 1.1. Таблица 1.1 - Перечень нормативных актов, на основании которых организуется бухгалтерский учет финансовых результатов

В соответствии с Федеральным законом от 21 ноября 1996 г. № 129-ФЗ «О бухгалтерском учете» бухгалтерский учет представляет собой упорядоченную систему сбора, регистрации и обобщения информации в денежном выражении об имуществе, обязательствах организаций и их движении путем сплошного, непрерывного и документального учета всех хозяйственных операций. Страницы: 1, 2, 3, 4, 5, 6, 7, 8, 9, 10, 11, 12, 13, 14, 15 |

||||||||||||||||||||||||||||||||||||||||||||||||||||||

Copyright © 2012 г.

При использовании материалов - ссылка на сайт обязательна.