|

|

МЕНЮ

|

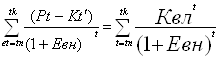

Дипломная работа: Бухгалтерский учет и анализ финансовых результатов организацииКак видно из таблицы 2.10 изменения в организационной структуре сказались положительным образом на таких факторах внутренней среды предприятия как репутация, распределение капитала реакции на изменение рыночной ситуации и преданность работе сотрудников. Предложенные мероприятия по внедрению системы внутреннего контроля потребуют вложений денежных средств в объеме 8900 тыс. рублей в течение года. Прогнозируемая величина сэкономленных средств за этот же период – 13600 тыс. руб. (экономия фонда оплаты труда, расходных материалов и пр.). Для оценки экономической эффективности (принятии решения об экономической целесообразности осуществления системы, выборе лучшего варианта) могут быть использованы следующие обобщающие показатели. 1. Чистый дисконтированный доход (ЧДД), или интегральный экономический эффект (Эинт) определяется как сумма текущих экономических эффектов за весь период, приведенная к начальному шагу начальному году расчетного периода) или как превышение интегральных экономических результатов над интегральными затратами. Его величина вычисляется по формуле Эинт=ЧДД=Р –

К= где Р – экономические результаты осуществления мероприятий за расчетный период, руб.; К – затраты на осуществление мероприятий за расчетный период, руб.; t№ – начальный шаг (начальный год расчетного периода); tk – конечный шаг (конечный год расчетного периода); Pt – экономические результаты, достигаемые на t-м шаге (в t-м году расчетного периода), руб.; Кt – затраты, осуществляемые на t-м шаге (в t-м году расчетного периода), руб.; at, – коэффициент дисконтирования (коэффициент приведения разновременных затрат и экономических результатов к расчетному году). Если ЧДД положителен, проект является экономически целесообразным и может рассматриваться вопрос о его принятии. Чем больше ЧДД, тем эффективнее проект. На практике иногда используют модифицированную формулу определения ЧДД: ЧДД = где Квл – сумма дисконтированных капиталовложений, руб.: Квл= где Введение мероприятий предположительно потребует вложения средств в размере 8900 тыс. руб. (К), экономические результаты осуществления мероприятий за расчетный период (Р) предположительно составят 13600 тыс. руб. Норма дисконта – 24%. Рассчитаем ЧДД. ЧДД=(13600-8900)*0,806152=3789 тыс. руб. Как видим, проект является экономически целесообразным, т. к. ЧДД положителен. 2. Индекс доходности (ИД) представляет собой отношение суммы приведенных доходов к величине капиталовложений и рассчитывается по следующей формуле: ИД = (1/Квл)

* ИД=10963/8900=1,23. 3. Внутренняя норма доходности (ВНД) представляет собой ту норму дисконта (Евн), при которой величина приведенных экономических эффектов равна капиталовложениям. Евн является решением уравнения:

ВНД проекта определяется расчетным способом и сравнивается с требуемой инвестором нормой дохода на вкладываемый капитал. В случае, когда ВНД равна или больше требуемой инвестором нормы дохода, реализация проекта оправдана. В связи со сложностью расчета ВНД данного проекта рассчитывать не представляется возможным. 4. Срок окупаемости (Ток) – минимальный временной интервал (от начала осуществления проекта), за пределами которого интегральный экономический эффект становится положительным и в дальнейшем остается неотрицательным. Срок окупаемости определяется исходя из условия: Ток=mi№ t, (6) при котором:

Ток=2,4 года. 5. Рентабельность инвестиций (Ри), учитывающая интересы участников или специфику проекта, определяемая как: Ри= Ри=3789/13600=28%. По результатам расчета эффективности системы внутреннего контроля, можно резюмировать следующее: с экономической точки зрения проект эффективен, его внедрение целесообразно и составит положительный эффект в виде рентабельности в 28%. Другим немаловажным и перспективным направлением использования финансовых результатов в деятельности ООО «НАУЧНО-ТЕХНИЧЕСКИЙ ЦЕНТР «ГЕРМЕТИКА» является внедрение автоматизированных систем управления финансами и автоматизации документооборота. Ведение бухгалтерского и налогового учета – одна из важных функций обеспечения деятельности организации, целью которой является своевременное предоставление бухгалтерской и налоговой отчетности внутренним и внешним пользователям: государству, партнерам, заказчикам, акционерам, инвесторам, кредиторам. Поскольку организация ООО «НАУЧНО-ТЕХНИЧЕСКИЙ ЦЕНТР «ГЕРМЕТИКА» имеет автоматизированную форму бухгалтерского учета выбрав систему «1С: Предприятие 7.7» несколько лет назад. На сегодняшний момент фирма «1С» предлагает новую версию автоматизации учета 8.0. Программа «1С. Бухгалтерия. 8.0» имеет ряд особенностей: 1) готовое решение для автоматизации бухгалтерского и налогового учета на одном компьютере; 2) бухгалтерский и налоговый учет организаций и индивидуальных предпринимателей в разных информационных базах; 3) общая система налогообложения, УСН, ЕНВД; 4) строгое соответствие законодательству, оперативное отражение изменений в законах и отчетности; 5) широкие возможности пользовательской настройки, позволяющие самостоятельно настраивать методики учета без программирования; 6) разработана на технологической платформе нового поколения «1С:Предприятие 8». Переход на «1С: Бухгалтерию 8» из программы «1С:Бухгалтерия 7.7» можно осуществить в конце любого месяца – для этого реализована возможность автоматического переноса остатков и оборотов за истекший период года. Подробное руководство по переходу входит в комплект поставки. Сравнительная характеристика программы «1С: Бухгалтерия 7.7» и «1С:Бухгалтерия 8.0» приведена в приложении 5. По сравнению с предшествующей базовой версией «1С:Бухгалтерии 7.7», новая программа значительно превосходит ее по функционалу и имеет ряд существенных преимуществ: 1) современный эргономичный интерфейс делает работу бухгалтера максимально удобной и комфортной. 2) высокая автоматизация трудоемких расчетов облегчает повседневную работу бухгалтера, позволяет избежать ошибок и сэкономить время. 3) применяется отдельный план счетов налогового учета, структура и организация которого приближены к бухгалтерскому. Таким образом упрощена сопоставимость данных налогового и бухгалтерского учета, что важно для обеспечения требований ПБУ 18/02 «Расчет по налогу на прибыль». 4) ведется партионный учет, оценка МПЗ осуществляется по фактической стоимости. Внедряемая версия 8.0. в отличии имеющей ООО «НАУЧНО-ТЕХНИЧЕСКИЙ ЦЕНТР «ГЕРМЕТИКА» 7.7. имеет многопрофильное и в тоже время простое в обращение управление и учета именно для учета реализации продукции. Внедрение автоматизации учета финансовых результатов через установку программы «1С. Бухгалтерия. 8.0» позволит сократить время обработки данных при формировании информации о реализации строительных материалов, понесенных затрат и операций по прочим фидам деятельности нескольким методам, данная программа в отличии от имеющей предыдущей версии 7.7. поддерживается более широким количеством бизнес процессов, сокращает время на учет заработной платы работников, имеет более гибкое управление учетным процессом. Экономическая эффективность от внедрения проекта будет заключаться в снижение времени обработки учета финансовых результатов и организации управления предприятием в целом, что существенно снизит доплату за сверхурочное рабочее время и размер премии управленческого состава предприятия низкого и среднего уровня, сократит рабочее время, что повлечет за собой сокращение энерго – и материальные ресурсы, обеспечивающие работы управленческого состава. Рассмотрим сокращение управленческих затрат при внедрении программы «1С. Бухгалтерия. 8.0» (таблица 2.11). Таблица 2.11 - Сокращение управленческих затрат при внедрении программы «1С: Бухгалтерия 8.0» за месяц

При автоматизации управления предприятием, в частности при реализации продукции программой 1С версии 7.7. рабочее время всего управленческого состава при ведения учета составляло 12 часов, тогда как при внедрении программы версии 8.0 рабочее время сократилось до 9 часов. Получили, что при сокращении рабочего времени сократилась заработная управленческого состава несшего и среднего уровня на 15464 рублей или на 12,46% за счет сокращения надбавок и добавок за сверхурочное время и выходные дни на 5364 рублей или на 67,35%, за счет сокращения премий (сокращение трудоемкой работы) на 10100 рублей или на 66,67%, сократились энергоресурсы и материальные затраты (так как сократилось рабочее время работы ПК, освещение кабинетов) на 651 рублей и 930 рублей или на 25%, сократилась оплата работы программиста (имеет место почасовой оплаты программиста по обслуживанию ПК на протяжении всего рабочего времени) на 4650 рублей, сократилась оплата охранному предприятию, которая также имеет почасовой тариф, на 2790 рублей. В итоге получаем, что управленческие затраты после внедрения программы «1С: Бухгалтерия 8.0» сократились на 39949 рублей или на 13,32%, не плохой результат, учесть, что данное сокращение в данном размере будет каждый месяц. 3 АНАЛИЗ ФИНАНСОВЫХ РЕЗУЛЬТАТОВ ДЕЯТЕЛЬНОСТИ ООО «НАУЧНО-ТЕХНИЧЕСКИЙ ЦЕНТР «ГЕРМЕТИКА» 3.1 Методика анализа финансовых результатов При проведении анализа используются следующие показатели прибыли: валовая прибыль, прибыль от реализации продукции (работ, услуг), прибыль до налогообложения, чистая прибыль. В процессе анализа определяется состав валовой прибыли, ее структура, динамика и выполнение плана за анализируемы период. При изучении динамики и выполнения плана прибыли до налогообложения применяют метод сравнения: сравнение показателей отчетного периода с предшествующим в первом случае и сравнение фактических показателей отчетного периода с плановыми. При изучении динамики показателей следует учитывать инфляционные процессы. Сопоставимость показателей обеспечивается путем перерасчета на индекс цен. Индекс роста цен определяется по формуле:

Страницы: 1, 2, 3, 4, 5, 6, 7, 8, 9, 10, 11, 12, 13, 14, 15 |

||||||||||||||||||||||||||||||||||||||||

(5)

(5)

Copyright © 2012 г.

При использовании материалов - ссылка на сайт обязательна.